"Əhalinin borclanma səviyyəsində ciddi artım müşahidə edilməyib"- SORĞU

Mərkəzi Bank tərəfindən 2023-cü ilin III rübü üzrə bank sektorunun kreditləşmə fəaliyyətinə dair sorğu nəticələri açıqlanmışdır. Sorğu biznes, istehlak və ipoteka kreditləşməsinə dair tələb və təklif amillərinin qiymətləndirilməsi, o cümlədən bankların risklərinin müəyyən edilməsi və qiymətləndirilməsini əhatə edir.

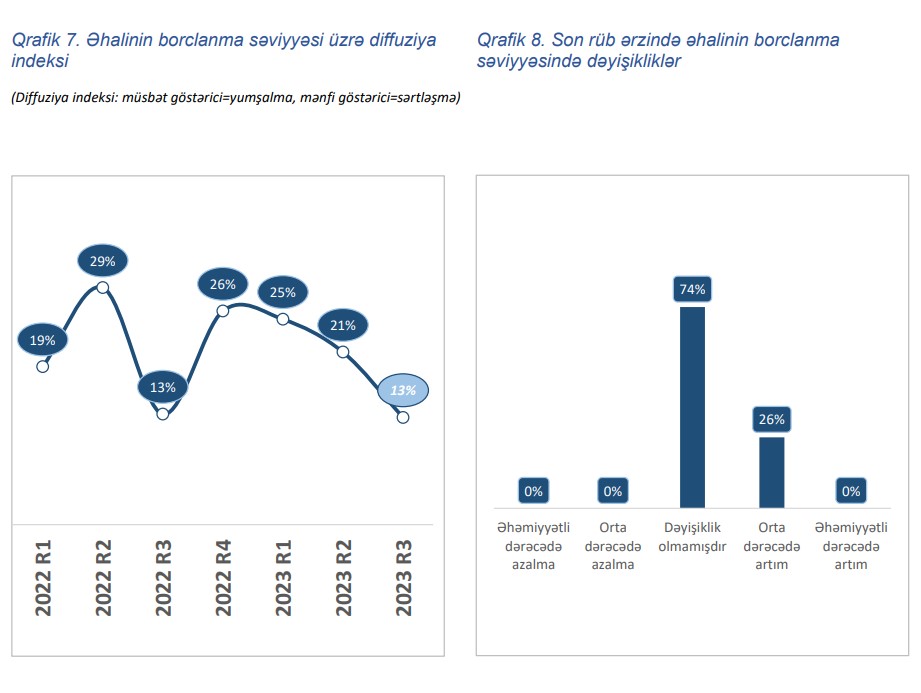

Marja.az-ın məlumatına görə, sorğu nəticələrində bildirilir ki, kreditləşmə fəaliyyətinə dair sorğunun 3-cü rüb üzrə nəticələrinə əsasən əhalinin borclanma səviyyəsində ciddi artım müşahidə edilməmişdir. Belə ki, respondent bankların 74%-i əhalinin borclanma səviyyəsində dəyişiklik olmadığını, 26%-i isə orta dərəcədə artım olduğunu bildirmişdir.

Əhalinin borclanma səviyyəsinə görə uzunmüddətli diffuziya indeksi üzrə son 4 rübdə azalma tempi müşahidə edilsə də, indeks müsbət zonada qalmaqdadır.

Sorğunun nəticələrinə əsasən cari ilin III rübündə cəmi istehlak kreditləri üzrə kredit standartlarındayumşalma ötən rüb ilə müqayisədə azalmışdır. Belə ki, əməkhaqqı kreditləri üzrə standartlarda dəyişiklik olmasa da, kredit kartlar kartları üzrə kredit standartlarında yumşalmada artım və məişət avadanlıqlarının alınması üzrə kredit standartlarında isə sərtləşmə müşahidə edilmişdir. Banklar cari ilin son rübündə cəmi istehlak kreditləri üzrə standartlarda əhəmiyyətli dəyişikliyin olmayacağı qənaətində olsalar da, kredit kartları üzrə standartlarda yumşalmanın azalacağını və əməkhaqqı kartları üzrə kredit standartlarının yumşalacağını proqnoz edirlər.

Sorğuya əsasən əhalinin istehlak kreditlərinə tələbi ötən rüb ilə müqayisədə azalsa da, yüksək olaraq qalmaqdadır. Məişət avadanlıqlarının alınması üzrə kreditlərə tələb azalsa da, kredit kartlarına və əməkhaqqı kreditlərinə tələb son rübdə artmışdır. Banklar cari ilin son rübündə əhalinin istehlak kreditlərinə tələbinin artacağı qənaətindədirlər. Belə ki, banklar əhalinin əməkhaqqı kreditlərinə tələbinin dəyişməyəcəyini, kredit kartları və məişət avadanlıqlarının alınması üzrə kreditlərə tələbin artacağını proqnoz edir.

Sorğu nəticələrinə əsasən digər kredit növlərində olduğu kimi, istehlak kreditlərində də yumşaldıcı və sərtləşdirici faktorların təsir dərəcəsi son rüblərdə azalmışdır. Son rüb ərzində istehlak kreditləri üzrə kredit standartlarına 4 faktor təsir etmişdir ki, onların ikisi yumşaldıcı, digər ikisi isə sərtləşdirici təsir göstərmişdir. Belə ki, cari ilin III rübündə digər banklarla rəqabət və inflyasiya gözləntiləri əsas yumşaldıcı faktor, əhalinin ödəmə qabiliyyətinə dair gözləntilər və maliyyələşmə dəyəri isə sərtləşdirici faktorlar olmuşdur

Kredit fəaliyyətinə dair sorğunun 3-cü rüb üzrə nəticələrinə əsasən həm daxili həm də İKZF hesabına verilmiş ipoteka kreditləri üzrə standartlarda dəyişiklik olmamışdır. Banklar növbəti rüb ərzində həm daxili ipoteka, həm də İKZF hesabına veriləcək ipoteka kreditləri üzrə kredit standartlarında yumşalmaların olacağını proqnoz edirlər.

Cari ilin III rübündə ipoteka kreditləri üzrə tələb azalmışdır. Belə ki, bankların daxili ipoteka kreditləri üzrə kredit tələblərində önəmli dəyişiklik olmasa da, İKZF hesabına verilmiş ipoteka kreditləri üzrə kredit tələbində azalma müşahidə edilmişdir. Banklar cari ilin növbəti rübündə İKZF hesabına veriləcək ipoteka kreditlərində cari rüb ilə müqayisədə kredit tələbində artımın olacağını, cəmi ipoteka kreditlərində isə tələbin dəyişməyəcəyini proqnoz edirlər.

İpoteka kreditlərində də kredit standartlarına yumşaldıcı və sərtləşdirici təsir göstərən faktorların təsir dərəcəsi son rüblər ərzində azalmışdır. Son rüb ərzində ipoteka kreditləri üzrə standartlara yumşaldıcı təsir edən faktor inflyasiya gözləntiləri olmuşdur. Sərtləşdirici faktorlar arasında ən yüksək təsirə malik faktor isə maliyyələşmə dəyəri olmuşdur ki, eyni faktor biznes kreditləri üzrə standartların da əsas sərtləşdirici faktoru olmuşdur. Bundan əlavə, son 7 rüb ərzində ipoteka kreditləri üzrə kredit standartlarına yumşaldıcı təsir göstərən faktorların, əsasən da ümumi iqtisadi gözləntilər və digər banklarla rəqabət faktorlarının ipoteka kreditləri üzrə standartlara yumşaldıcı təsirinin azaldığı müşahidə edilmişdir.

2023-cü ilin III rübü üzrə Kreditləşmə fəaliyyətinə dair sorğunun nəticələri ilə aşağıdakı linkdən tanış olmaq olar:

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 1 həftə sonra

-

1 gün sonra

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

- 11 saat əvvəl

-

-

12 saat əvvəl

Xarici ölkələrə gedən Azərbaycan vətəndaşlarının sayı azalıb

- 12 saat əvvəl

- 13 saat əvvəl

-

13 saat əvvəl

Bəzi yerlərdə intensiv yağış yağacaq, temperatur 4-7 dərəcə enəcək - XƏBƏRDARLIQ

-

14 saat əvvəl

PAŞA Bankın IPO-su uğurla yekunlaşdı: investor sifarişləri təklifi 15 milyon manat üstələdi

- 14 saat əvvəl

-

14 saat əvvəl

Mərkəzi Bank iyunun 22-dən yeni inzibati binada fəaliyyətini davam etdirəcək

-

15 saat əvvəl

"Bu gün İtaliyadakı investisiyalarımızın ümumi dəyəri 3 milyard ABŞ dolları təşkil edir"

-

15 saat əvvəl

TuranBank-ın Sədri İslam İnkişaf Bankı Qrupunun İllik Toplantılarında spiker qismində çıxış edib

Son Xəbərlər

Azvak.az-da yeni iş elanları

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

PAŞA Bankın yeni səhmlərinə tələb təklifi 29% üstələyib

Xarici ölkələrə gedən Azərbaycan vətəndaşlarının sayı azalıb

Dolların bazar ertəsi üçün rəsmi məzənnəsi müəyyən olunub

PAŞA Bankın IPO-su uğurla yekunlaşdı: investor sifarişləri təklifi 15 milyon manat üstələdi

PAŞA Bank-ın səhmləri yerləşdirildi: 18 000-ə yaxın unikal investordan 66,3 milyon manatlıq 20 000-dən çox sifariş

Ən çox oxunanlar

"Bu gün İtaliyadakı investisiyalarımızın ümumi dəyəri 3 milyard ABŞ dolları təşkil edir"

TuranBank-ın Sədri İslam İnkişaf Bankı Qrupunun İllik Toplantılarında spiker qismində çıxış edib

Botanica Residence-in rəsmi təqdimatı baş tutdu: Təbiət və şəhər həyatının harmoniyası

Subway Azərbaycan bazarına daxil oldu: şirkətin EMEA regionu üzrə rəhbərliyi planlar haqqında danışdı - FOTO

Nuran Kərimov "AmCham Azərbaycan"ın yeni Prezidenti seçilib

Azərbaycanın Portuqaliyada Səfirliyi təsis edilib

SON XƏBƏRLƏR

- 1 həftə sonra

-

1 gün sonra

Mardi Mekan Estate: 60 ayadək faizsiz ödənişlə dənizkənarı həyat

- 11 saat əvvəl

-

-

12 saat əvvəl

Xarici ölkələrə gedən Azərbaycan vətəndaşlarının sayı azalıb

- 12 saat əvvəl

- 13 saat əvvəl

-

13 saat əvvəl

Bəzi yerlərdə intensiv yağış yağacaq, temperatur 4-7 dərəcə enəcək - XƏBƏRDARLIQ

-

14 saat əvvəl

PAŞA Bankın IPO-su uğurla yekunlaşdı: investor sifarişləri təklifi 15 milyon manat üstələdi

- 14 saat əvvəl

-

14 saat əvvəl

Mərkəzi Bank iyunun 22-dən yeni inzibati binada fəaliyyətini davam etdirəcək

-

15 saat əvvəl

"Bu gün İtaliyadakı investisiyalarımızın ümumi dəyəri 3 milyard ABŞ dolları təşkil edir"

-

15 saat əvvəl

TuranBank-ın Sədri İslam İnkişaf Bankı Qrupunun İllik Toplantılarında spiker qismində çıxış edib